炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

阿裏巴巴業績提升投資者預期,中國科技股繼續領漲全球

——全球資產配置每周聚焦 (20250214-20250221)

金倩婧/馮曉宇/林遵東/塗錦文/王勝

本期投資提示:

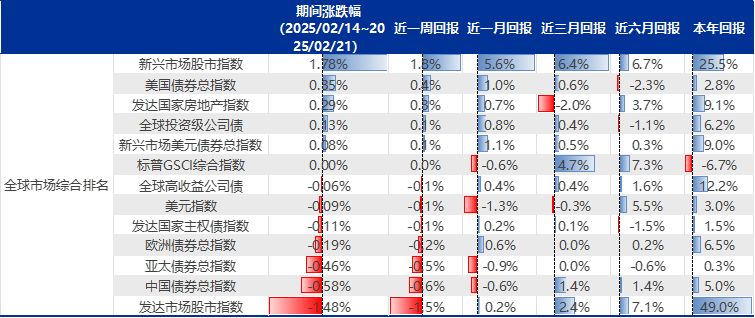

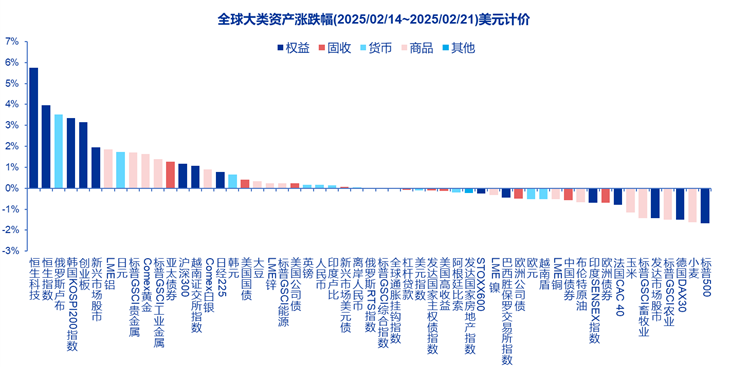

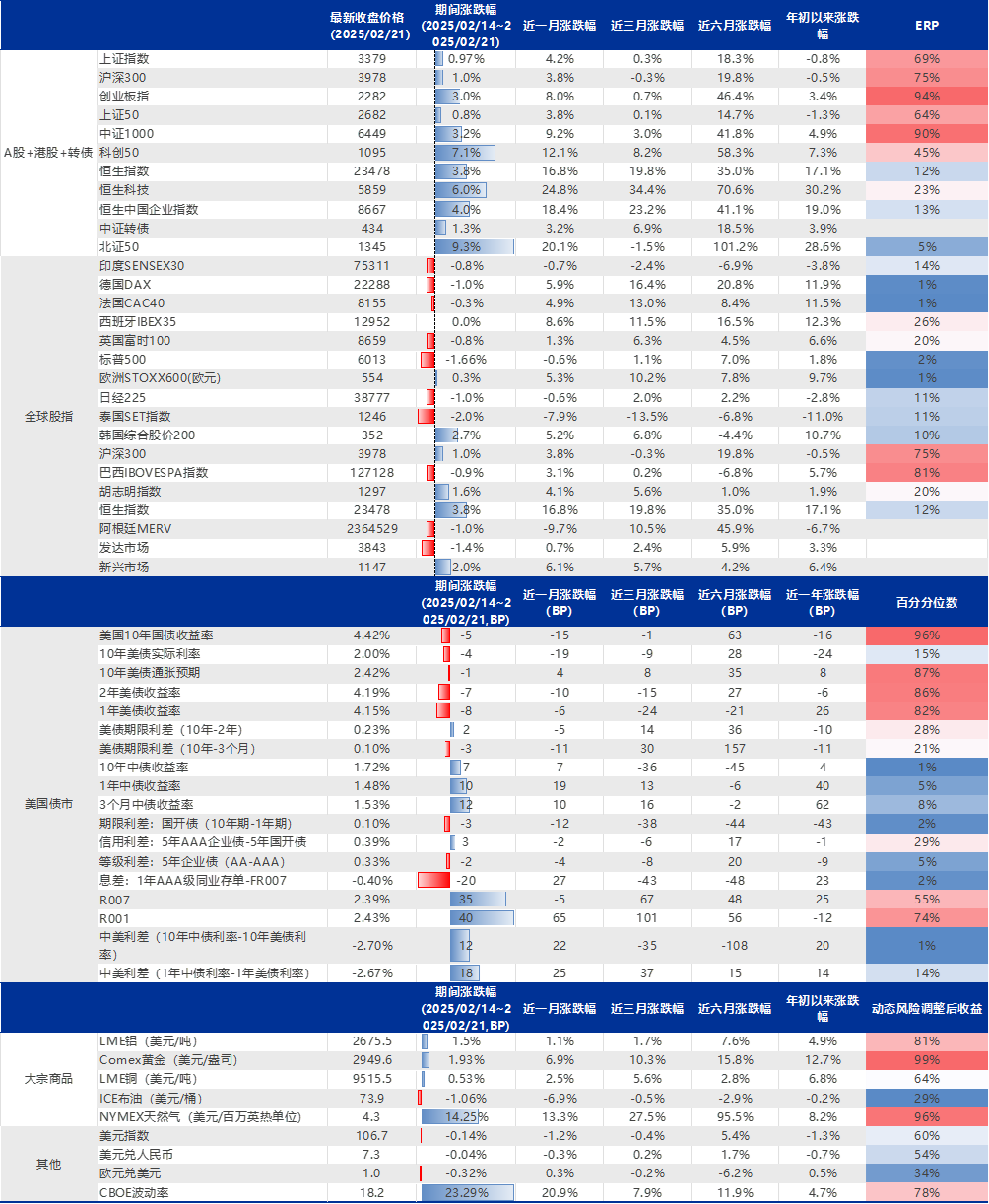

資產價格回顧:本周(20250214-20250221)美國經濟數據降溫,滯脹擔憂再起。阿裏巴巴公布了2025財年Q3業績,稅後利潤大幅增長333.27%,此外,阿裏巴巴Q3的資本開支大幅增長至317.75億元,環比大增80%,為未來中國AI發展帶來信心,中國資產繼續領漲大類資產。1)利率方麵,本周10Y美債收益率下降5BPs至4.42%,本周美元指數下降至106.7。美聯儲會議紀要顯示,美聯儲同意將聯邦基金利率目標區間維持在4.25%至4.5%之間,表示目前通脹率仍然略高,經濟前景不確定。2)權益方麵,阿裏巴巴的業績提振中國香港科技股的信心,恒生指數和恒生科技繼續上漲。具體地,恒生指數(3.8%)>新興市場(2.0%) 滬深300(1.0%) 歐洲斯托克(0.3%) 日經225(-1.0%) 發達市場(-1.4%)>標普500(-1.7%)。3)商品方麵,本周黃金上漲1.93%,布倫特原油價格下跌1.06%。

全球資金層麵:1)國家與地區層麵,本周全球資金流入發達市場股市明顯,流出新興股市,美國固收和權益類基金大幅流入,中國、印度和新興權益市場資金流出。2)風格與行業層麵,美股基金中資金流入金融、工業品和材料等行業,流出消費、醫療保健和科技等行業;中股基金中資金流入醫療保健、材料和消費,流出通信、基建和科技等行業。3)投資中國的基金方麵,過去一周,機構口徑上,過去一周,內資流出中國股市而海外基金流入中國股市。外資分類型來看,海外被動基金流入中國股市,海外主動流出中國股市。

全球資產估值層麵:DeepSeek導致美國股市出現調整,納斯達克風險調整收益分位數跌破50%。全球股市ERP方麵,A股資產ERP性價比抬升。本周中國資產的ERP曆史分位數下降,恒生指數和恒生國企的ERP曆史分位數分別為12%和13%,處在較低的位置,但是相比歐美資產位置還是較高。全球資產風險調整後收益分位數上,近十年維度上,納斯達克100的動態風險調整後收益跌破50%分位數,恒生指數動態風險調整收益繼續上升至95%,滬深300風險調整收益分位數有所下降;商品方麵,貴金屬的風險調整收益分位數持續維持在99%分位數。

全球資產風險指標:美股情緒偏謹慎,A股樂觀情緒仍有發酵空間。美股市場上,趨勢指標方麵,標普500指數回到20日滾動均線下方,本周CBOE波動率略有上升;期權市場方麵,CBOE的認沽/認購比例在2月21日為1.11,在2月13日則1.06,認沽認購比例略有上升,市場情緒謹慎;散戶觀點方麵,2025年2月20日,29.19%的個人投資者看漲股市,環比2月13日的28.42%,下降0.77%。A股市場上,波動率方麵,萬得全A的年化波動率大幅下行;期貨升貼水方麵,本周滬深300主力基差和成交量保持基本穩定,基差略有縮小而成交量有所放大;期權方麵,持倉變化層麵,2月21日,3900點以上多數價位的看漲期權持倉量大幅增長,期權市場資金轉向樂觀,隱含波動率層麵,滬深300持續反彈。期權市場的隱含波動率上,本周2025年3月的隱含波動率結構再次轉為拱形,各價位定價充分。上漲狀態中仍然出現隱含波動率拱形結構,說明樂觀情緒仍有發酵空間。

全球宏觀經濟觀察,美國方麵,1)美國通脹回升。美國的通脹壓力有所回升,2月12日美國公布的CPI數據為3%,預期值2.9%,核心CPI為3.3%,預期3.1%,通脹環比回升且超預期,美國通脹壓力仍然較大。美聯儲1月會議紀要顯示,與會官員認為,在進一步降息之前,需要看到通脹繼續下降,但特朗普關稅等政策讓通脹存在上行風險。總體來看,會議紀要並未改變市場對美聯儲政策走向的預期。官員博斯蒂克表示美聯儲今年將降息兩次。芝商所利率觀察工具顯示,2025年3月,市場降息概率不及10%,2025年5月降息的概率上升至30.5%。中國方麵,中國製造業和服務業PMI回落,PMI新訂單指數下降明顯,CPI和核心CPI環比回升,M2和M1增速環比下降。此外,本周公布的社融數據環比大幅增長,其中新增人民幣貸款5.13萬億元,同比增長7.5%,比上年同期多5833億元。下周重點關注數據:美國1月新屋銷售,美國第四季度GDP,1月核心PCE。

風險提示:資產價格短期波動或無法代表長期趨勢;歐美經濟深度衰退或超預期;特朗普當選後美國政策方向出現重大轉變。

1. 全球資產價格回顧:阿裏巴巴資本開支超預期,中國香港股市繼續上漲

全球資產價格回顧:本周(20250214-20250221)阿裏巴巴公布了2025財年Q3業績,稅後利潤大幅增長333.27%,此外,阿裏巴巴Q3的資本開支大幅增長至317.75億元,環比大增80%,為未來中國AI發展帶來信心。1)利率方麵,本周10Y美債收益率下降5BPs至4.42%,本周美元指數下降至106.7。美聯儲會議紀要顯示,美聯儲同意將聯邦基金利率目標區間維持在4.25%至4.5%之間。委員會一致認為,最近的指標表明經濟活動繼續以穩健的速度擴張。目前通脹率仍然略高,經濟前景不確定。2)權益方麵,阿裏巴巴的業績提振中國香港科技股的信心,恒生指數和恒生科技繼續上漲。具體地,恒生指數(3.8%)>新興市場(2.0%) 滬深300(1.0%) 歐洲斯托克(0.3%) 日經225(-1.0%) 發達市場(-1.4%)>標普500(-1.7%)。3)商品方麵,本周黃金上漲1.93%,布倫特原油價格下跌1.06%。

圖:阿裏巴巴業績+資本開支超預期繼續支持中國香港股市上漲

資料來源:Wind、Factset、研究

圖:恒生科技和恒生指數領漲全球;10Y美債收益率下降,黃金上漲而原油下跌

資料來源:Wind、Factset、申萬宏源研究 注:分位數計算範圍為2010年以來,其中ERP計算中,A股、港股以10年期國債利率為基礎,而其他全球性指數以10年期美債利率為基礎

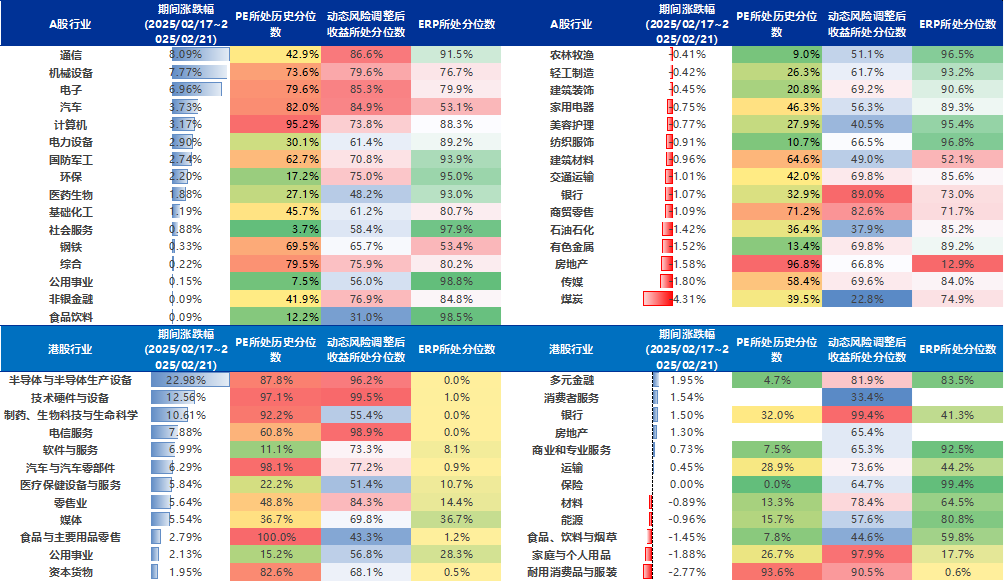

圖:A股通信、機械設備和電子等漲幅較大,煤炭、傳媒和房地產跌幅明顯;港股半導體、技術硬件和生物製藥上漲明顯,耐用消費、個人用品和食品飲料煙草跌幅明顯

資料來源:Wind、Factset、申萬宏源研究 注:分位數計算範圍為2010年以來,其中ERP計算中,A股以10年期中債利率為基礎,而港股和美股以10年期美債利率為基礎

2.全球資金流向:海外基金整體流入中國股市,主力為被動資金

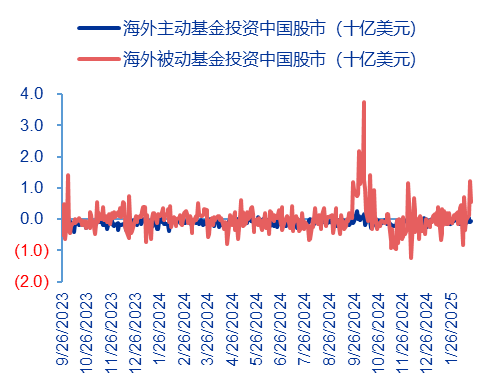

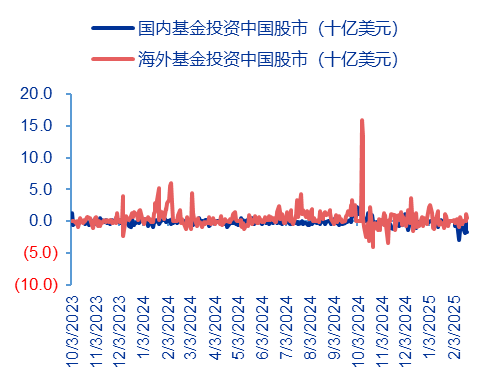

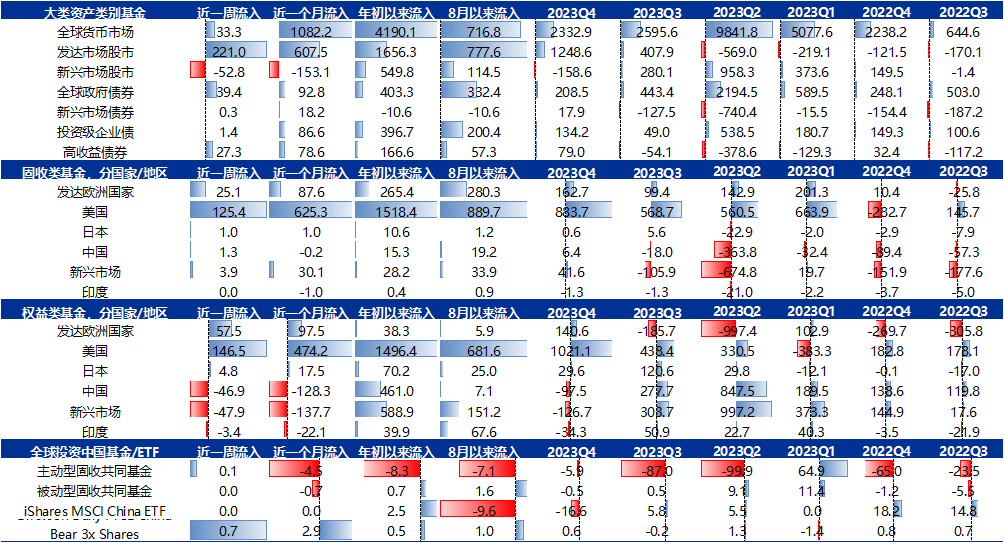

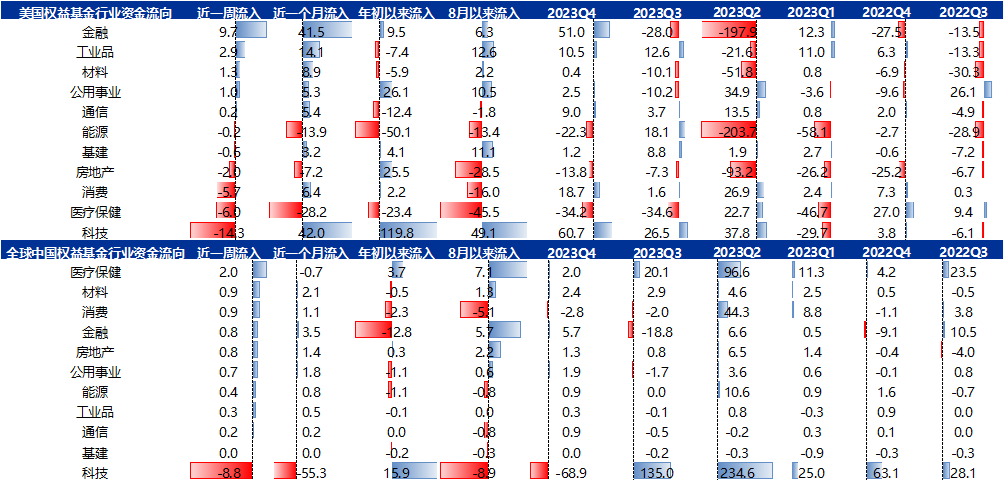

全球資金層麵:1)國家與地區層麵,本周全球資金流入發達市場股市明顯,流出新興股市,美國固收和權益類基金大幅流入,中國、印度和新興權益市場資金流出。2)風格與行業層麵,美股基金中資金流入金融、工業品和材料等行業,流出消費、醫療保健和科技等行業;中股基金中資金流入醫療保健、材料和消費,流出通信、基建和科技等行業。3)投資中國的基金方麵,過去一周,海外被動基金流入中國股市,海外主動流出中國股市,機構口徑上,過去一周,內資流出中國股市而海外基金流入中國股市。

圖:過去一周,海外被動基金流入中國股市,海外主動流出中國股市

資料來源:EPFR、申萬宏源研究

圖:過去一周,內資流出中國股市而海外基金流入中國股市

資料來源:EPFR、申萬宏源研究

圖:本周全球資金流入發達市場股市明顯,流出新興股市,美國固收和權益類基金大幅流入,中國、印度和新興權益市場資金流出(單位:億美元)

資料來源:EPFR、Factset、申萬宏源研究 注:除ETF數據截至當周五以外,其他數據均為截至當周三

圖:美股基金中資金流入金融、工業品和材料等行業,流出消費、醫療保健和科技等行業;中股基金中資金流入醫療保健、材料和消費,流出通信、基建和科技等行業(單位:億美元)

資料來源:EPFR、Factset、申萬宏源研究 注:除ETF數據截至當周五以外,其他數據均為截至當周三

3. 風險提示

1、資產價格短期波動或無法代表長期趨勢,選取解讀的資產價格具有幸存者和樣本偏差,且資產價格短期波動對於長期基本麵趨勢的指示意義不全麵;

2、歐美經濟深度衰退或超預期,歐美經濟超預期衰退導致資本市場出現恐慌,市場波動增大後導致資產價格波動難以解讀;

3、特朗普當選後美國政策方向出現重大轉變,共和黨的特朗普或許和前任民主黨拜登政見不同,導致美國後續政策方向出現重大轉變。

完整內容請關注《阿裏巴巴業績提升投資者預期,中國科技股繼續領漲全球——全球資產配置每周聚焦 (20250214-20250221)》